Teléfono rojo

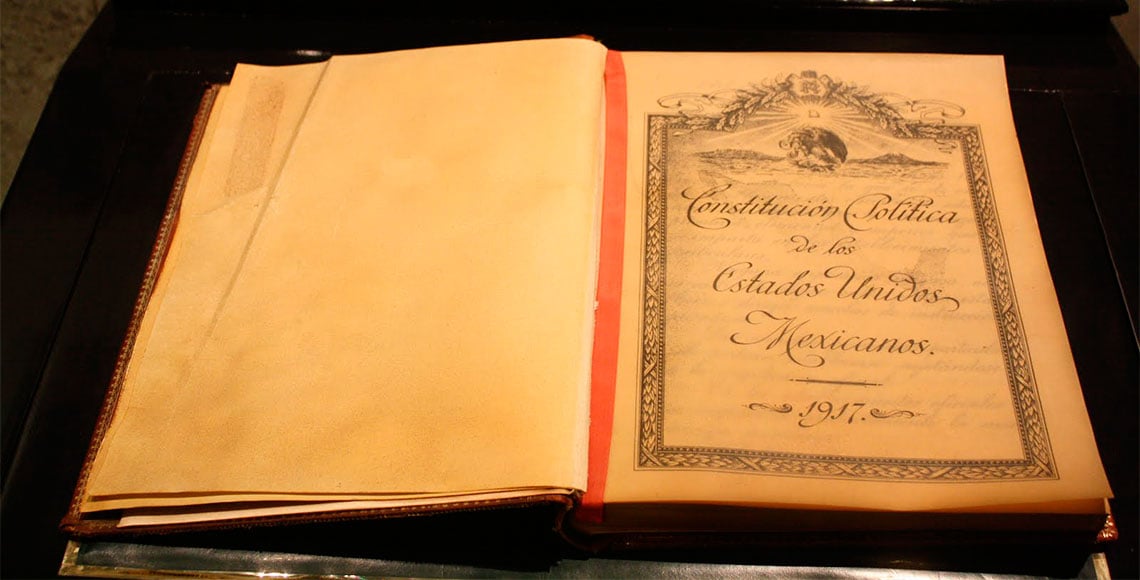

El Congreso Constituyente promulgó el 5 de febrero de 1917 en Querétaro la Constitución Política de los Estados Unidos Mexicanos. Cuando hablamos de la Constitución, encontramos que se trata de los principios jurídicos de mayor trascendencia y base fundamental del Estado de Derecho. La palabra Constitución tiene dos grandes acepciones: Constitución es sinónimo de realidad y expresa la manera concreta del ser y deber ser de una unidad estatal, en este sentido todo Estado tiene una Constitución, pero además quiere decir norma jurídica fundamental, comprende los principios básicos de la estructura del Estado y de las relaciones de este con los particulares. La declaración francesa de los Derechos del Hombre y del Ciudadano de 1789 reza: “la sociedad en la cual no existe la garantía de los derechos del hombre, ni establecida la separación de los poderes estatales, no tiene Constitución”.

El Constitucionalismo tiene como origen tres grandes movimientos que se suscitan entre los siglos XVII y XVIII: la Revolución Inglesa (segunda mitad del siglo XVII); la Revolución Francesa (iniciada en 1789), y la Independencia de los Estados Unidos de América (1776). Movimientos que se caracterizaron por ser libertarios, y en tal sentido van a impactar en las estructuras estatales.

Por otra parte, vale recordar a casi doscientos años de su origen, que en el Constitucionalismo aparece la atribución de la fiscalización en la Constitución de Cádiz de 1812, se reitera en 1824, y pasa a la de 1917. Posteriormente -20 años después- se le denomina Auditoría Superior de la Federación, a partir del 20 de diciembre del 2 000, con principios constitucionales. La ASF es hoy una institución dinámica, técnica, especializada con autonomía de gestión y consolidada, que ha logrado mantener los más altos estándares de profesionalismo y eficiencia en la fiscalización superior de los recursos federales, aunado a la seguridad de que su labor ha estado alejada de influencias externas e internas, es en síntesis uno de los grandes avances de nuestra Constitución en la rendición de cuentas, gracias a los constituyentes el haber creado esta noble Institución.

Por otra parte, la fiscalización superior, si bien con otros nombres y estructuras, se mantuvo en los diversos documentos constitucionales que rigieron a nuestro país hasta la caída del Segundo Imperio Mexicano y la consolidación del Estado Mexicano. La Contaduría Mayor de Hacienda, contemplada en la Constitución de 1857, se abrió paso al texto constitucional de 1917, que, en su texto original, otorgó la facultad al Congreso General de expedir la Ley Orgánica de la Contaduría Mayor de Hacienda y, de manera exclusiva, facultó a la Cámara de Diputados a vigilar su correcto funcionamiento, por medio de una Comisión ex profeso. La Contaduría Mayor, con Gregorio Guerrero al frente, operó hasta el 2 de septiembre de 2001, cuando se transforma en la Auditoría Superior de la Federación, con la integración, funcionamiento y competencias contempladas en el artículo 79 constitucional, las cuales se potenciaron con la reforma constitucional en materia anticorrupción de mayo de 2015, que le permite auditar la transferencia de recursos federales a entidades federativas y municipios, evaluar el cumplimiento de los planes y programas federales y emitir recomendaciones para mejorar la gestión pública, entre otras, las cuales se desarrollan en la Ley de Fiscalización y Rendición de Cuentas de la Federación.

La rendición de cuentas y el control gubernamental, junto con una buena gobernanza, son constantes en nuestra historia constitucional ya que garantizan el ejercicio correcto y transparente de los recursos públicos, observando, aclarando y en su caso sancionando su uso incorrecto.